- 发布日期:2025-07-01 12:35 点击次数:201

中国事一个酒文化卓绝深厚的国度探花 白虎,险些整个的节日,以及公私宴请,都少不了酒。

致使在以哀想故东谈主为主的精炼节,也有“借问酒家那儿有”的名句。

狠狠撸但是跟着东谈主口结构的束缚变化,酒文化发生了不能逆的变化。

据统计,2024年,界限以上企业累计白酒产量414.5万千升,同比下落1.86%。这是2016年以来皆集第八个年初白酒产量抓续下滑。和2016年比拟,白酒产量还是缩水了一半以上。

天然了,由于白酒的特殊性,产量和破钞量并不严格对应。2016年前的白酒产量巅峰,很猛进程和高端品牌抓续加价,经销商囤积了多数的库存联系。

可是长年的产量数据轮廓对比,大约能响应出商场破钞情况的变化:白酒破钞着实不才降。

下落的主要原因,在于东谈主口结构的变化。1963年-1975年的婴儿潮,出身了3.6亿东谈主口,这部分东谈主口是改开以来国度成就的主力,亦然白酒破钞的主力,如今步入退休通谈。

手脚高端白酒的十足王者,茅台的试验购买价钱和其巅峰时间比拟,险些降了三分之一,近期还是大致在电商平台拿到2130元/瓶的末端价。

如斯看来,茅台的事迹是不是受到影响变差了?

一、贫窭的茅台

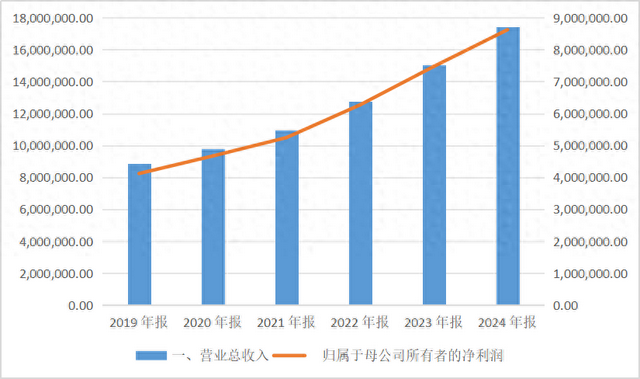

4月2日,贵州茅台发布了2024年年报。

2024年,公司终了总营收1741.4亿元,同比增长15.7%;归母净利润862.3亿元,同比增长15.4%。

公司高质地完成2024年的策略成见,年报泄漏,收入和利润增长的主要原因是销量加多以及茅台酒主要家具销售价钱移动。

一边是商场末端价暴跌,一边是营收、净利润鼎新高。

为什么?

茅台是一种特地特殊的商品,末端价钱的涨跌险些和贵州茅台的营收、净利润没什么成功关系。

关于贵州茅台来说,只须两个销售价,一个是面向经销商的价钱,一个是面向直销渠谈(大型电商、自营门店等)的价钱。

由于始终以来茅台供不应求,产若干卖若干。

只须这两个价钱不变,茅台的营收和净利润就不受影响。

在产能推广有限的情况下,提价是加多营收的最好有规画。2024年,茅台面向经销商和直销渠谈提价达到了20%,成为公司事迹增长的最主要身分。

尽管末端零卖价钱束缚下落,但价差依然存在,即便提价,经销商照旧成心可图。

二、渠谈的变化

星空君也曾说过:伟大的企业一定是To C的。

而茅台成长为王者的流程中,依靠的是经销商。天然商场上对茅台的接受度特地高,但过去茅台很少成功面对C端客户。

致使还通过经销商渠谈,繁殖了很多恶臭欢喜。

经过近几年的整治,茅台的出货渠谈占比悄然发生了变化。以成功面向C端用户为主的直销渠谈,行将成长为主流。

2024年直销渠谈营收为748.43亿元,在总营收中占比43.88%,同比增长11.32%。

由于茅台给经销商的价钱要比直销渠谈低,是以同等销量的情况下,直销占比越高,公司的营收和净利润就越高。

如斯看来,全面转向直销渠谈就能大幅盈利了?

可是这是一个利益的量度,一刀切并不是最好选定。

2018年,茅台开启了渠谈校正,一度砍掉了三分之一的经销商。

2022年“i茅台”平台上线,驱动尝试成功面对C端客户,直销渠谈收入快速成长。

2023年贵州茅台直销模式营收已达到672.33亿元,占酒类收入比例进步至45.67%,增速达到36.16%。

跟着直营渠谈快速推广,传统经销商利润被压缩,致使出现了经销商抛售的情况,对茅台的品牌形象和远期的筹划带来了一定风险。

2024年张德芹上任贵州茅台董事长以后,提议珍爱经销商利益的“怒放共生”模式。

三、大单品营销

张德芹是茅台的“老东谈主”,从参加责任就在茅台车间作念期间工东谈主,2010年担任习酒董事长,主要元气心灵放到了习酒。

习酒是茅台集团旗下除了茅台之外最大的单品,2024年,习酒营收高达220亿元傍边。

习酒并不隶属于上市部分,贵州茅台集团旗下的品牌繁密,但装入到上市公司贵州茅台的品牌却并未几。

除了飞天际,主要有茅台1935、王子酒、汉酱、贵州大曲和赖茅。

2024年茅台1935单品营收120亿元,茅台王子酒单品营收超 40 亿元,汉酱、贵州大曲、赖茅单品营收诀别超 10 亿元,造成了千、百、十亿级大单品步地,家具矩阵全面构建。

在2025年经销商大会上,茅台提议以“茅台1935为中枢,王子酒和汉酱酒为两翼”的系列酒策略,并筹划畴昔通过特殊规格家具(如低度酒、文创款)推动增长。用作念习酒的想路来作念大这几个子品牌,茅台的多元化转型会否有质的飞跃呢?

这里要零散提一下赖茅,贵州茅台对赖茅抓股43%,是赖茅的第一大鼓吹。

第二大鼓吹比较道理,是中国石化易捷销售公司,易捷是中国石化的便利店子品牌。

一个搞加油站的,和茅台协作一个酒品牌,这自己即是一个值的计划的道理欢喜,星空君查了一下,这款酒未低廉,基本只在中石化加油站渠谈销售,年销售额十几亿。

跟着集团旗下习酒的收效,贵州茅台集团会指挥贵州茅台上市公司加速子品牌的推广力度,这关于其他次高端酒品牌来说,濒临小心大的压力。

四、大手笔分成

据2024年年报,贵州茅台拟向整体鼓吹每10股派发现款红利276.24元(含税),共计分成346.71亿元,本次分成占净利润的约40.2%。

贵州茅台的第一大鼓吹是贵州茅台集团,抓股54.07%;第三大鼓吹是贵州国资公司,抓股4.54%;第四大鼓吹是贵州茅台期间开采公司,抓股2.22%。这三个鼓吹实控东谈主都是贵州国资委,贵州国资委试验抓股60.83%。

浅易蓄意,贵州茅台的分成,贵州国资委能分到210亿元以上。

2024年贵州茅台进行了300亿元的卓绝分成,共计分成达647亿元。

曾继承到矜恤的城投债还是插足全面化债阶段,城投债的金额动辄强大,看起来很唬东谈主,事实上化债难度并不大。

尤其是贵州。

贵州城投债金额上万亿(有报谈称1.27万亿),但并不代表要整夜之间必须偿还完。还款周期缓期一下,利息撤职一下,拉大到2、30年致使4、50年,每年要还的只须几百亿。

看到没?

只是一个贵州茅台,就差未几能靠分成化解掉贵州的城投债了。

淌若投资者们有属意,咫尺宇宙各地通过城投体系在收购有后劲的上市公司,比如淄博通过上市平台收购了江化微、东杰智能、汇金科技等上市公司。

成为后房地产时间新的投资风向标探花 白虎。